صورت وضعیت به اسناد فنی و مالی اطلاق می گردد که در انتهای هر دوره کارکرد(معمولاً ماهیانه) توسط پیمانکار تهیه و جهت بررسی به مشاور/دستگاه نظارت ارسال می گردد که پس از بررسی مشاور و تائید کارفرما، هزینه انجام کار بر اساس آن به پیمانکار پرداخت می گردد.

تعاریف

دوره کارکرد :

با عنایت به اینکه پیمانکار در طول اجرای پروژه (بسته به مدت قرارداد) ممکن است چندین صورت وضعیت ارسال کند به فاصله زمانی دو صورت وضعیت متوالی، دوره کارکرد گفته می شود. برای دوره کارکرد الزام خاصی تعیین نشده است اما طبق بند “الف” ماده ۳۷ شرایط عمومی پیمان و یادآوری ذیل ماده ۵ دستورالعمل نحوه تعدیل آحاد بهای پیمانها به شماره ۱۰۱/۱۷۳۰۷۳ مورخ ۸۵/۰۹/۱۵، جهت کاهش حجم محاسبات تعدیل ، بهتر است در انتهای هر ماه شمسی صورت وضعیت کارهای انجام شده تا آن تاریخ تنظیم شود.

ضرایب قرارداد:

ضرایبی هستند که به ردیفهای فهرست بها اعمال می گردتد تا بهای فهرست به بهای واقعی کار انجام شده تبدیل گردد.ضرایب قرارداد به صورت کلی شامل ضرایب زیر هستند :

- ضریب بالاسری :هزینه های عمومی پیمانکار شامل هزینه های دفتر مرکزی، هزینه تهیه ضمانت نامه، هزینه های حقوقی، مالیات، مابه التفاوت بیمه طرح های عمرانی و غیر عمرانی و … است که بر اساس بند ۲-۷-۲ دستورالعمل کاربرد فهرست بهای سال ۹۸ برای کارهای عمرانی که به صورت مناقصه واگذار شوند برابر ۱.۳۰ و در حالت ترک تشریفات برابر ۱.۲ و در کارهای غیر عمرانی که از طریق مناقصه واگذار شوند برابر ۱.۴۱ و در حالت ترک تشریفات برابر ۱.۳۰ می باشد.

- ضریب منطقه : ضریبی است که بسته به محل اجرا، به ردیفهای فهرست بها اعمال می گردد.بخشنامه ضرایب منطقه ای کارهای پیمانکاری از اینجا دانلود نمایید و جهت دانلود فایل اکسل ضرایب منطقه ای به این آدرس مراجعه فرمایید.

- ضریب پیشنهادی : ضریبی است که پیمانکار در هنگام تهیه اسناد پیشنهاد قیمت جهت شرکت در مناقصه برای کل پیمان یا برای فصول فهرست بها به تفکیک ارائه می نمید. جهت آشنایی با تهیه اسناد پیشنهاد قیمت به این آدرس مراجعه نمایید.

- ضریب طبقات : با توجه به اینکه قیمت های درج شده در فهرست بها برای انجام کار در طبقه همکف و زیر همکف در نظر گرفته شده است بابت کار در طبقات دیگر (بجز همکف و زیر همکف)، ضریبی جهت صعوبت کار و افت مصالح در صورت وضعیت اعمال می گردد.جهت آشنایی با روش محاسبه ضریب طبقات پیوست ۲ فهرست بهای ابنیه مطالعه گردد.ضریب طبقات در زمان برآورد کار توسط مشاور تعیین شده و به کلیه اقلام ساختمان (بجز مصالح پایکار) اعمال می گردد.

تجهیز و برچیدن کارگاه:

بر اساس تعریف فهرست بها “تجهیز کارگاه ، عبارت از عملیات، اقدام ها و تدارکاتی است که باید به صورت موقت برای دوره اجرا انجام شود، تا آغاز و انجام دادن عملیات موضوع پیمان ، طبق اسناد و مدارک پیمان ، میسر شود.”به طور کلی هزینه هایی که بعنوان تجهیز کارگاه به پیمانکار پرداخت می شود شامل هزینه ساخت و استهلاک مصالح، هزینه های مستمر کارگاه مانند غذا و تدارکاتی است که برای اجرای کار لازم است و هزینه مصالح مورد استفاده به پیمانکار پرداخت نمی گردد از این رو در پایان کار کلیه مصالح و تجهیزات مربوط به تجهیز کارگاه متعلق به پیمانکار بوده و می بایست جمع آوری و از کارگاه خارج گردد مگر اینکه کارفرما به آنها نیاز داشته باشد، در اینصورت می بایست بابت هزینه آن با پیمانکار توافق نماید. سقف هزینه تجهیز و برچیدن کارگاه بدون احتساب هزینه های تامین و تجهیز محل سکونت کارفرما و مشاور، تامین غذای مهندس مشاور، کارفرما و آزمایشگاه و تهیه، نصب و برچیدن داربست، در رشته های ابنیه ، تاسیسات مکانیکی ، تاسیسات برقی ، راه ، راه آهن و باند فرودگاه ، راهداری، آبرسانی روستایی، آبخیزداری و منابع طبیعی، خطوط انتقال آب ، شبکه توزیع آب و شبکه جمع آوری فاضلاب به میزان ۴% و در رشته های آبیاری تحت فشار و آبیاری و زهکشی به میزان ۵% مبلغ برآورد بدون هزینه تجهیز و برچیدن کارگاه می باشد.

همچنین مبلغ تجهیز و برچیدن کارگاه در صورت ابلاغ کار جدیدی که موجب انجام تجهیز جدید باشد حداکثر تا ۲۵% هزینه تجهیز و برچیدن کارگاه مجاز است.

جهت آشنایی با سایر شرایط برآورد، محاسبه و پرداخت هزینه های تجهیز کارگاه به پیوست مربوطه در فهرست بهای رشته مورد نظر مراجعه فرمایید.

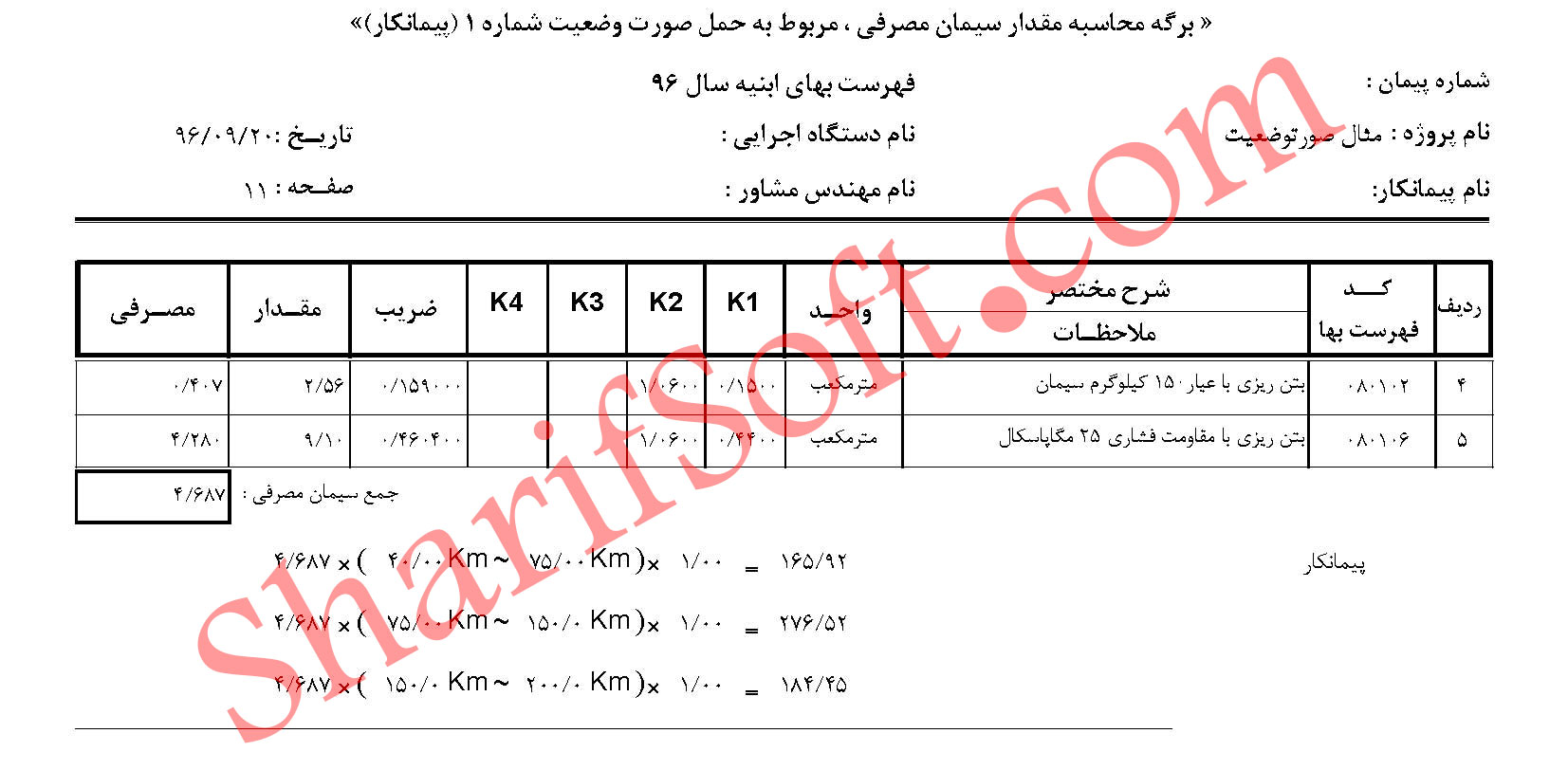

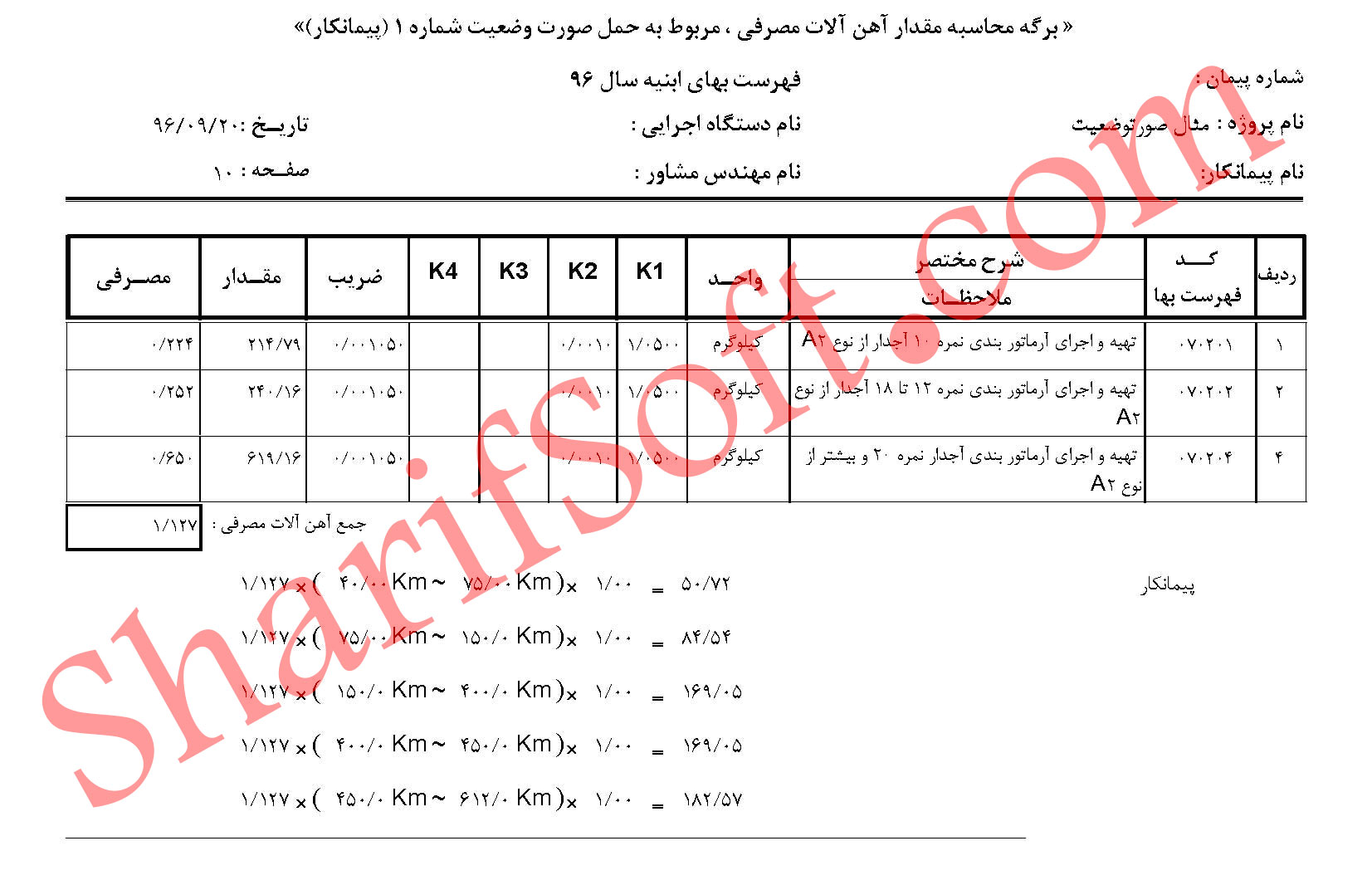

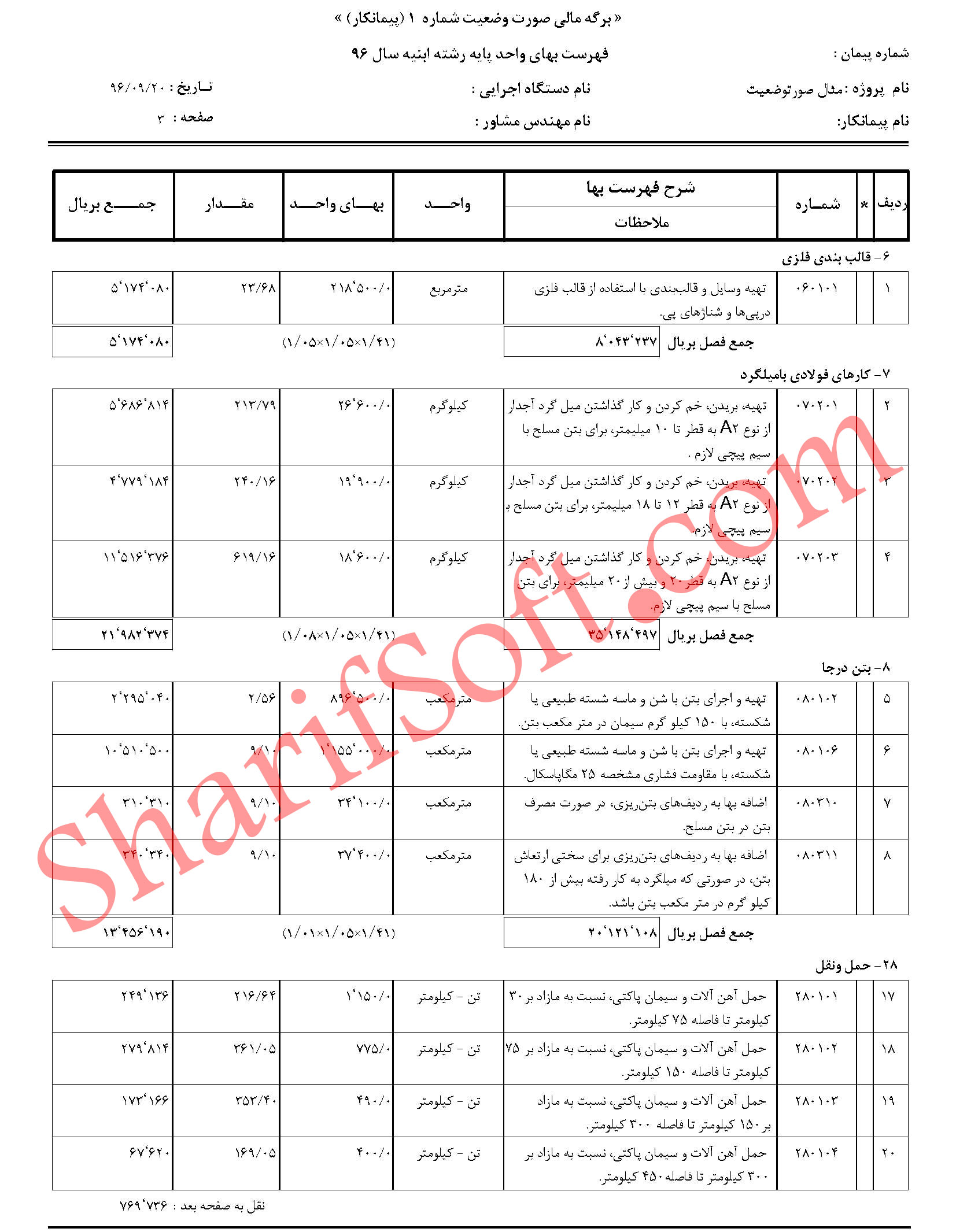

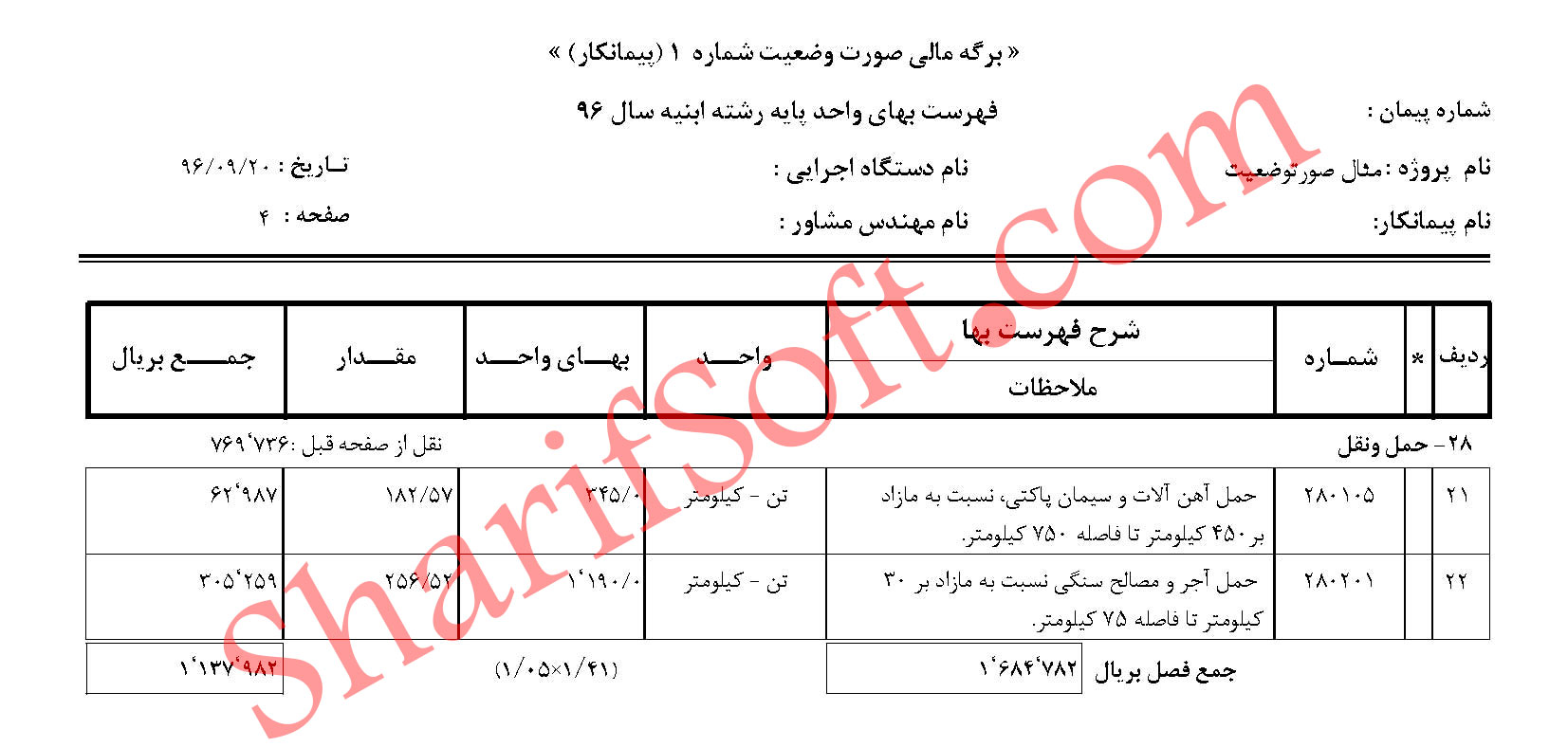

حمل و نقل (رشته ابنیه):

هزینه حمل کلیه مصالح در ردیفهای فهرست بهای ابنیه تا ۳۰ کیلومتر لحاظ شده و در صورتیکه منبع تامین مصالح بیش از ۳۰ کیلومتر باشد حمل مصالح بر اساس شرایط درج شده در فصل ۲۸ فهرست ابنیه محاسبه و در صورت وضعیت درج گردد.طبق توضیحات مندرج در فصل ۲۸ فقط به سیمان ، مصالح سنگی (شن ، ماسه، مخلوط شن و ماس ه، سنگ قلوه ، سنگ لاشه و توونان )، آهن آلات (فصل ۷ و ۹)،آجر و بلوک سفالی و بتنی سبک و جدول های بتنی پیش ساخته ماشینی پرسی و کفپوش های بتنی پیش ساخته حمل تعلق می گیرد و برای محاسبه آن ابتدا می بایست مقادیر مصالح را بر اساس ضرایب تعیین شده در مقدمه فصل ۲۸ و ردیفهای عملیات اجرایی مندرج در صورت وضعیت مقدار مصالح را به “تن” محاسبه نموده سپس بر اساس فاصله حمل از ردیفهای ۲۸۰۱۰۱ تا ۲۸۰۵۰۵ فهرست ابنیه هزینه حمل مصالح را محاسبه نمود.

جهت آشنایی با نحوه محاسبات حمل، مقدمه فصل ۲۸ و جداول محاسبه مقادیر مصالح (مصرف تئوریک مصالح) مثال زیر مطالعه گردد.

مصالح پایکار:

طبق بند “ج” ماده ۱۳ شرایط عمومی پیمان، “مصالح و تجهیزات پای کار، عبارت از مصالح و تجهیزاتی است که پیمانکار ، با توجه به اسناد و مدارک پیمان برای اجرای موضوع پیمان ، تهیه کرده و در محلی یا محلهایی از کارگاه که در طرح جانمایی تجهیز کارگاه به عنوان انبار کارگاه یا محل انباشت مصالح تعیین گردیده است ، نگهداری و حفاظت می کند. مصالح و تجهیزات موجود در محل مصرف یا نصب نیز مصالح و تجهیزات پای کار نامیده می شود.”

جهت درج مصالح پایکار در صورت وضعیت ابتدا می بایست مقدار مصالح پایکار با مشاور/نظارت اندازه گیری گردد. سپس بر اساس بهای واحد مندرج در فصل پایکار و اعمال ضریب پایکار که در زیر به آن خواهیم پرداخت در صورت وضعیت درج می گردد.

- ضریب مصالح پایکار ابنیه : در فهرست بهای ابنیه فصلی بعنوان مصالح پایکار وجود دارد (پیوست یک) که در آن برای انواع مصالح عمومی رشته ابنیه بهای واحد پیش بینی گردیده که طبق ردیف ۳ مقدمه همان فصل، با عمال ضریب ۷۰% (جهت تقویت بنیه مالی پیمانکار) و ضرایب پیمان (بجز ضریب طبقات) به پیمانکار پرداخت می گردد.

- ضریب مصالح پایکار برق و مکانیک : در فهارس بهای برق و مکانیک بجای ارائه لیست مصالح عمومی رشته های مذکور جدولی ارائه شده که برای هر فصل ضریبی جهت تعیین بهای واحد مصالح پایکار مربوطه مشخص شده است و پس از اعمال آن ضریب به ردیف مربوطه ۷۰% آن با اعمال ضرایب پیمان (بجز ضریب طبقات) به پیمانکار پرداخت می گردد. ضرایب مصالح پایکار فهارس برق و مکانیک سال ۹۶ به شرح ذیل هستند (لازم به ذکر است برخی از مصالح پایکار مکانیکی مانند فهرست ابنیه دارای قیمت واحد در فهرست بها هستند)

فصلها

1جداول عمومی هر صورت وضعیت

هر صورت وضعیت به طور کلی شامل جداول زیر است :

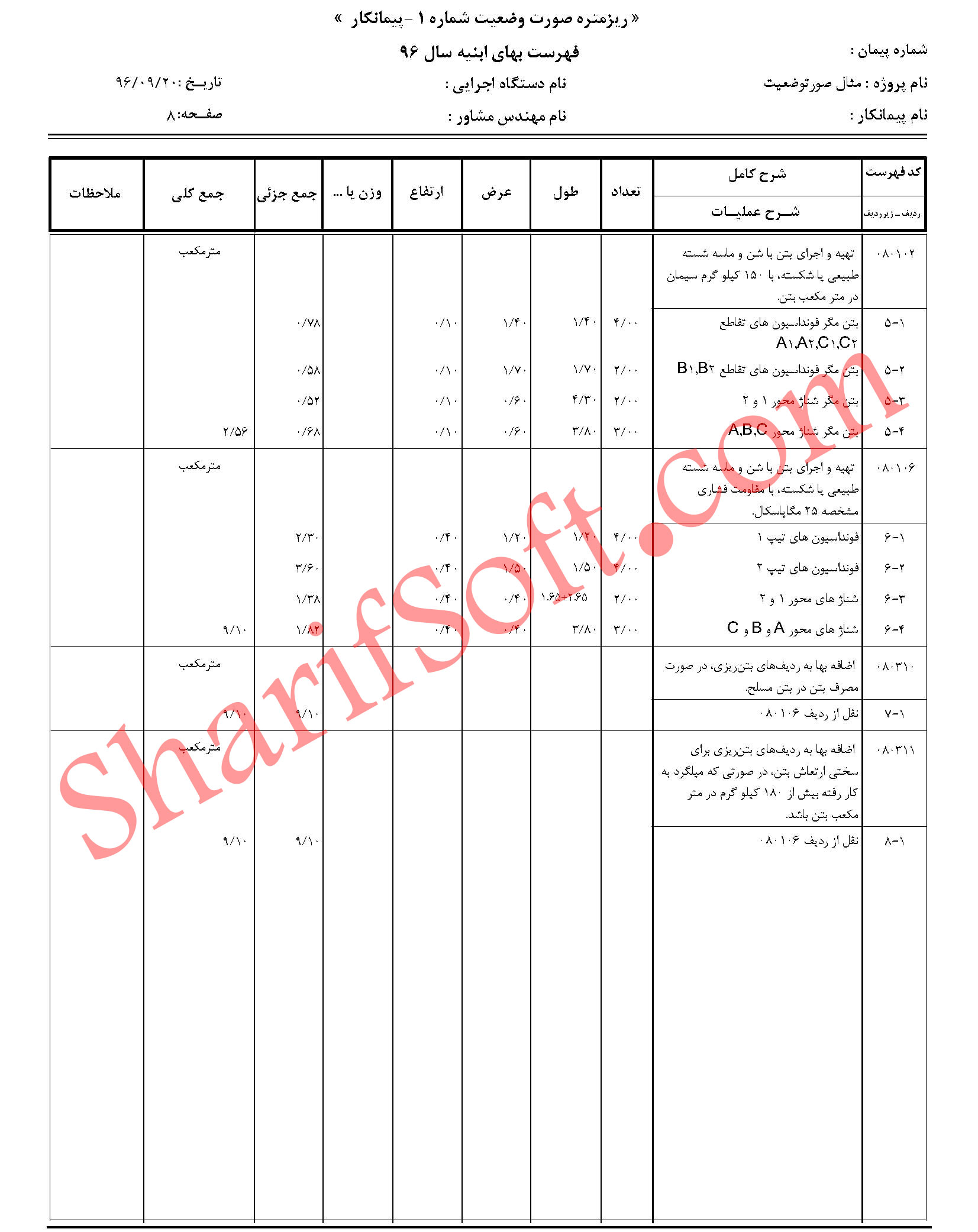

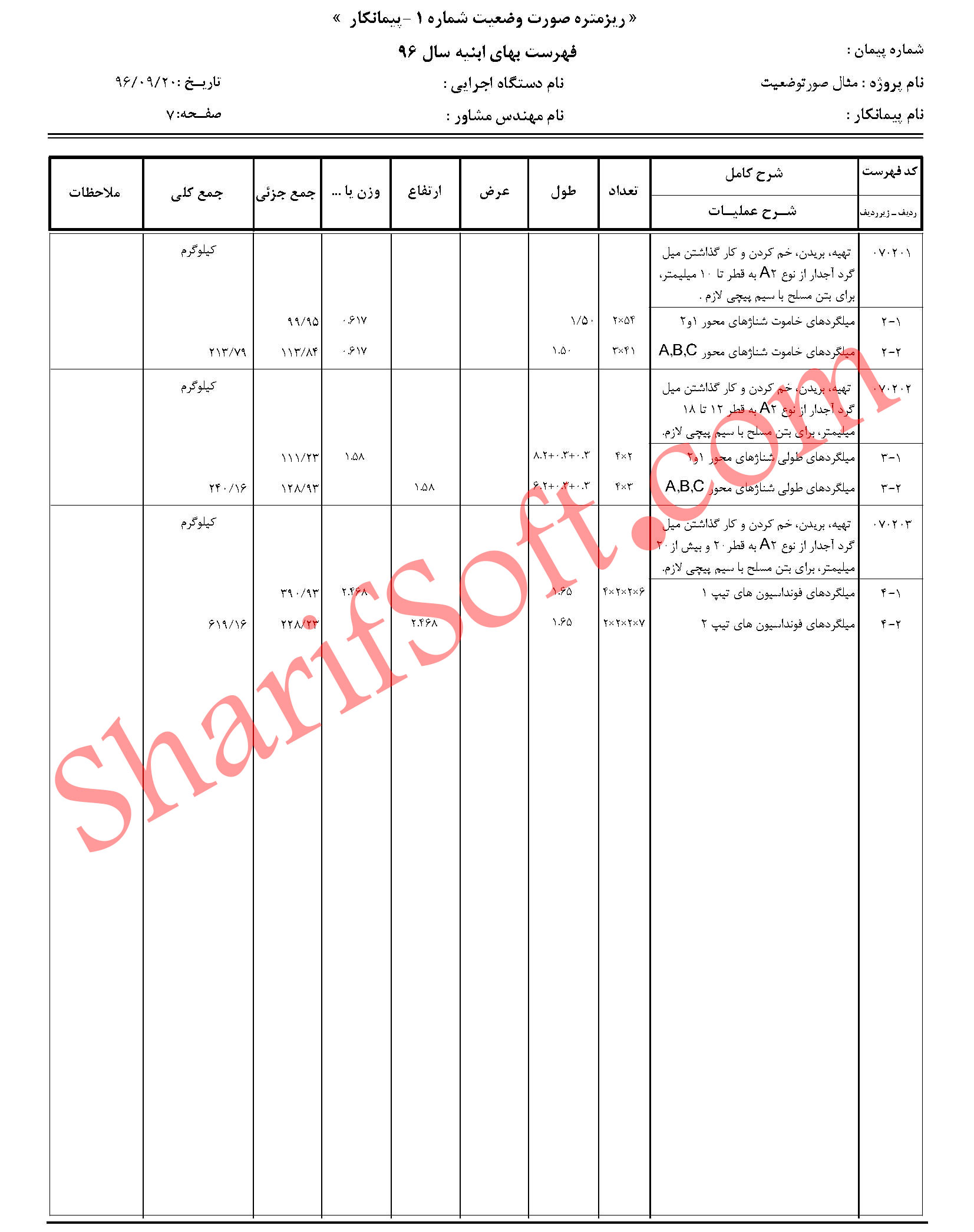

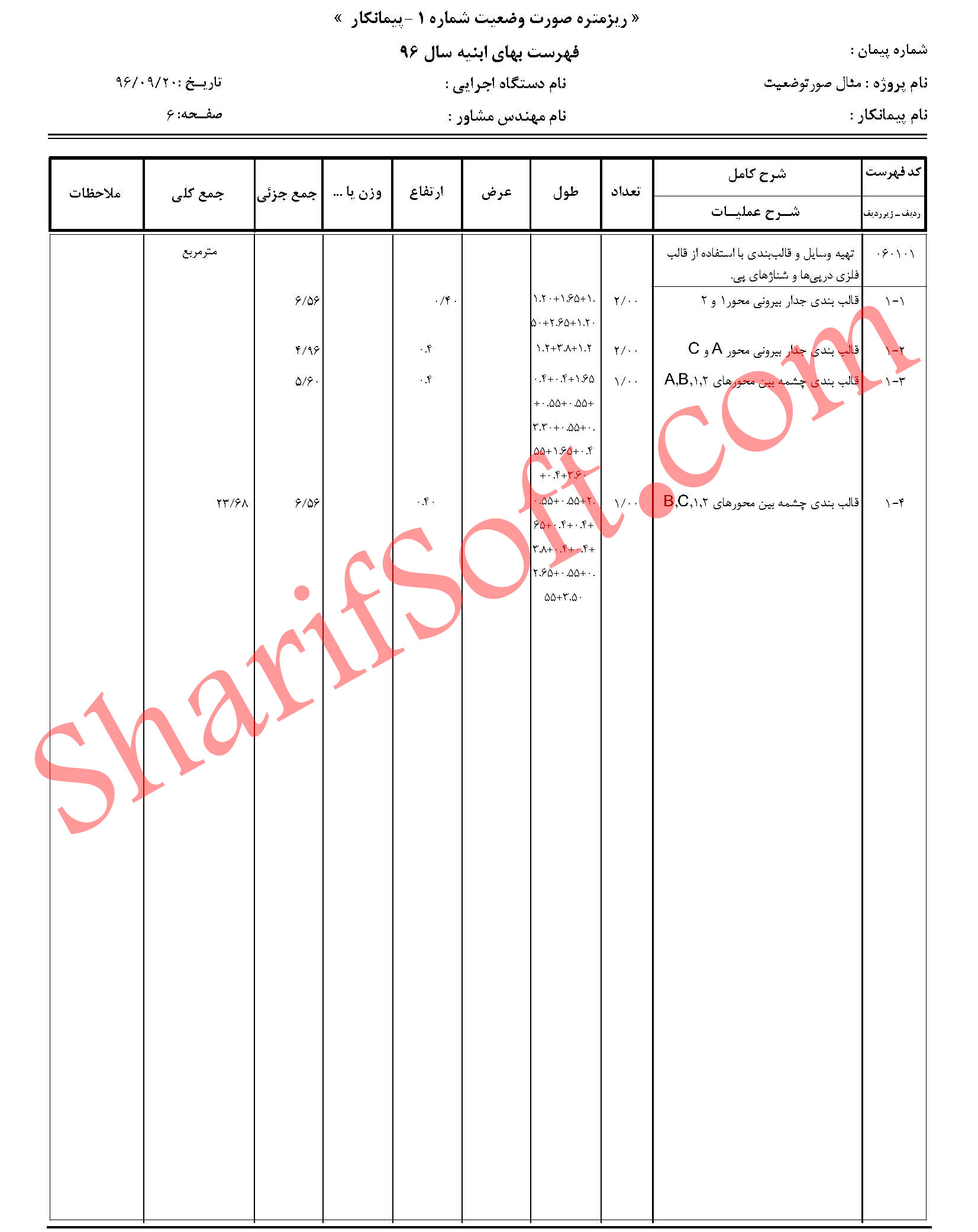

ریز متره : به جداولی گفته می شود که مقادیر هر آیتم کاری در آن به تفکیک محاسبه و درج می گردند.

خلاصه متره: به جداولی گفته می شود که مقادیر هر ردیف از ریز متره نقل و بصورت خلاصه در آن درج می گردد.

ریز مالی: جداولی است که در آن مقادیر هر ردیف از خلاصه متره نقل و بهای آن نیز طبق قرارداد یا فهرست بها در آن مشخص و محاسبه می گردد.

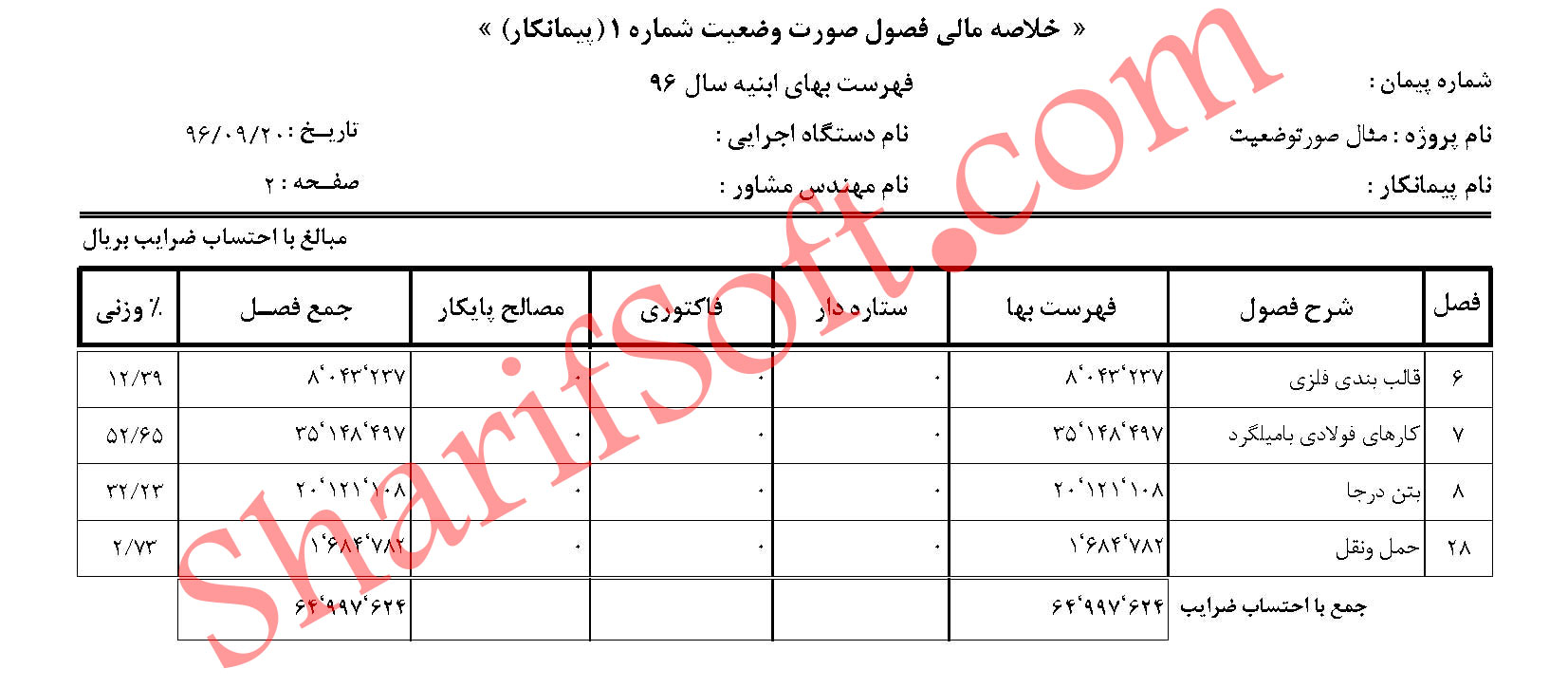

خلاصه مالی: به جداولی اطلاق می گردد که بهای فصول مختلف هر فهرست بها (به تفکیک) از ریز مالی در آن نقل می گردد.

مالی کل: به جدولی گفته می شود که مبلغ رشته های مختلف به نقل از خلاصه مالی در آن درج می گردد.

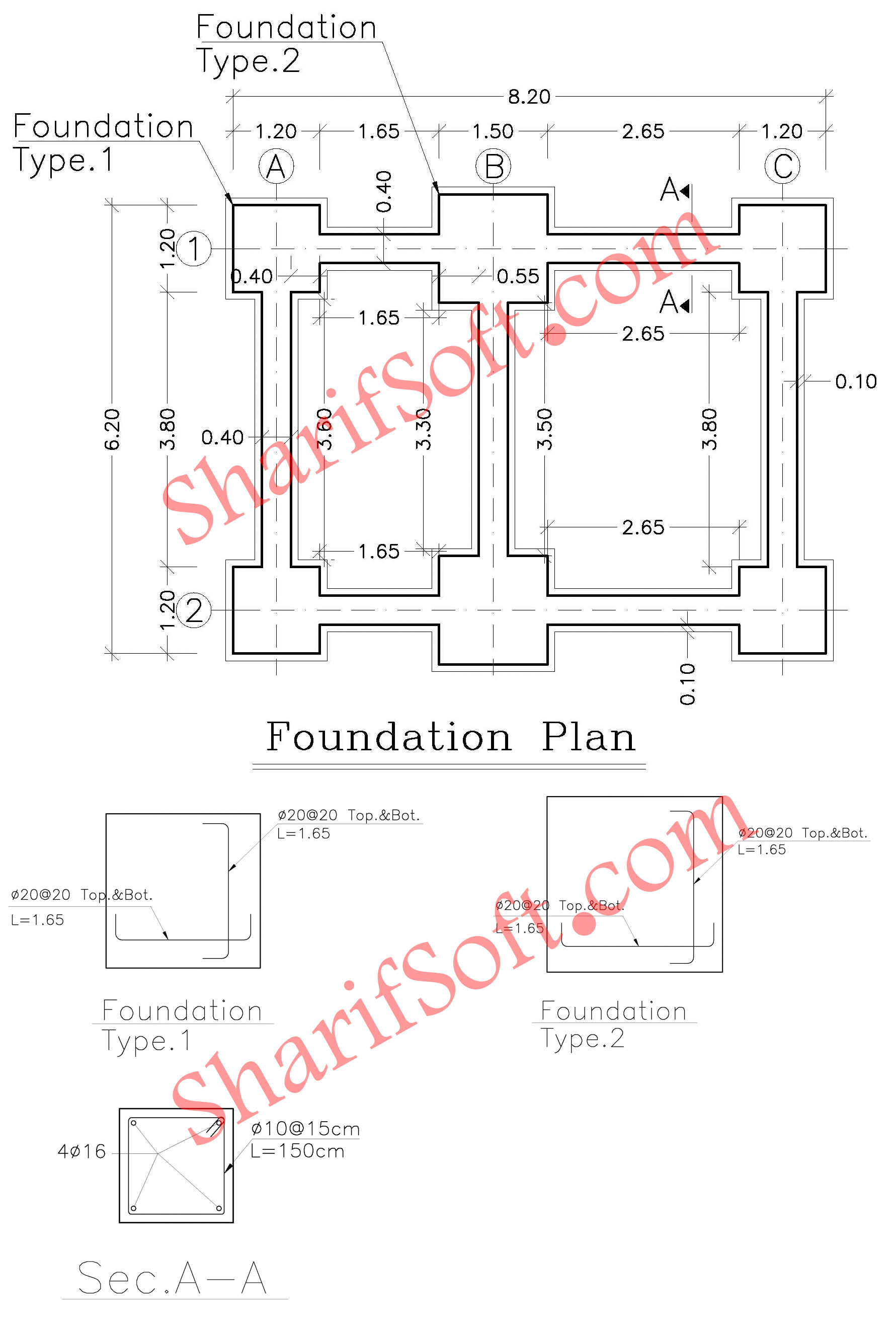

جهت آشنایی بیشتر با تعاریف فوق، مطلب را با یک مثال ساده برای تهیه صورت وضعیت عملیات اجرای فونداسیون شامل بتن مگر، قالب بندی، آرماتور بندی و بتن ریزی ادامه می دهیم.

مثالها

1ضرایب و تعاریف اولیه

ضریب بالاسری = ۱.۴۱

ضریب منطقه = ۱.۰۵

ضریب تجهیز کارگاه = ۱.۰۴

ضریب فصل ۰۶ = ۱.۰۵

ضریب فصل ۰۷ = ۱.۰۸

ضریب فصل ۰۸ = ۱.۰۱

ضریب فصل ۲۸ = ۱.۰۰

فاصله حمل سیمان = ۲۰۰ کیلومت

فاصله حمل شن و ماسه = ۴۰ کیلومتر

فاصله حمل آهن آلات ۶۱۲ = کیلومتر

2نقشهها

3مالی کل

4خلاصه مالی

5ریز مالی

6خلاصه متره

7ریز متره

8محاسبات حمل